こんにちは!とーりーです!

今日は、FIREとそのメリット・デメリットとは?

というテーマについてお伝えします。

FIREって何? ファイアー? 火? コーヒー?

あまり馴染みが無い方も多いかもしれませんが、ここで言うFIREとは、

・Independence(自立)

・Retire(退職)

・Early(早期)

これは欧米を中心に広まった文化です。

FIREを簡単にいうと、資産を十分に蓄えて、投資収益などから得られるお金で生活費をまかなう事で、会社に依存せず生活できるようになるという状態をいいます。

まさに自由な生き方!!こういう生き方に憧れる方は多いのではないでしょうか?私も大いに憧れています!

この考え方は最近の株式投資ブームの影響で、日本でもチラホラ聞くことが多くなってきましたが、10年前にはこのように考えている人は、本当に数少なかったと思います。

おそらく、その時点からFIREについて考えて、行動していた人は、FIRE達成しているのではないかと思います。

終身雇用が根強い日本社会において、このFIREという考え方は定着するのでしょうか?

今回はこのFIREについて探ってみましょう!

FIREの定義とは?読み方は?

FIREという造語についてですが、読み方についてははっきりと決まってはいません。

ここでは一般的な読み方、ファイアーとしましょう。

上記でも書いた通り、FIREの定義は、「経済的な自立をして、早期退職をする」というものです。

それでは、経済的な自立とは一体どういう状態でしょうか?

経済的な自立とは

経済的な自立とはどういう状態か?親元を離れたら経済的自立ではないのか?

そのような疑問があるかもしれません。

FIRE業界でいう経済的な自立とは、会社などから得られる給与に依存せず、投資などから得られる資金によって生活費等をまかなう事ができる状態です。

つまり、今後会社から給料をもらわずとも、死ぬまで生活できる状態です。

経済的な自立【FIRE】のためにはいくら必要なのか?

では、経済的な自立をするためには、資金はいくら必要なのでしょうか?

FIRE業界には有名な「4%ルール」という法則があります。

年間に必要な資金の25倍の資産を用意すれば、FIRE達成可能という法則です。

これは、株式等の利回り益によるFIREを想定しており、4%ルールというのは、優良な株式・債権の運用益やインフレ率等を考慮して、資産の4%を取り崩しても、資産は枯渇しないという考え方です。

分かりやすいように、具体例で見てみましょう。

●300万円×25年=7,500万円が必要となります。

➡7,500万円×0.04=300万円

この4%ルールというのは、Trinity Study(トリニティ・スタディ)とも言われ、アメリカのトリニティ大学の教授3名によって導き出されたルールです。

前提条件も様々なので、トリニティ・スタディの詳細は今回割愛しますが、ここで想定されている適切なポートフォリオ(資産の配分)は米国株や債券といった、今後も右肩上がりで伸びていくであろう資産を持つことが前提となります。

研究では、

- 株式50%・債権50%の資産を保有

- 運用期間は30年

- 毎年4%の引き出し

以上の条件で実験したところ、資産はほとんどのケースで減るどころか大幅に増えてます。

なんと、平均的な値【中央値】で、8倍以上になったとのことです。

資産が8倍以上ってどういうこと??

そうなんです。

ちょっと理解しがたい現象なんですが、毎年4%ずつ資産を取り崩した結果、資産が増えるんです。

例えば、引退時の資産が7,500万円だった場合、毎年4%の300万円を毎年取り崩していったときに、30年後には6億円になっている…というにわかには信じられないデータがあります。

これ、常識的に考えると、あり得ないですよね!

しかもこれ、特殊な成功事例ということではなく、中央値なので、一般的なケースでこうなったということです。

このトリニティ・スタディについては、別の機会にじっくりと触れたいと思いますが、今回はこのように年間生活費の25年分の資産を貯めれば、FIREが可能となる、ということを覚えておいてください。

FIREをするために必要な事とは?

それでは、上記の目標となる、 年間に必要な資金の25倍の資産を用意するためにはどのようなことが必要なのでしょうか?

それは単純にお金をたくさん稼ぐしかないのでは??

そうですね。

当然、手元の資金を早く増やすという事も大事なのですが、同時に生活費を下げるという事も、FIREのためには大切な要素になります。

具体的に見てみましょう。

・年間生活費100万円で手取り年収400万円のBさん

どちらが早くFIREできるでしょうか?

これは極端な例ですが、何が重要かというと、年間の生活費を低くすることができれば、FIREまでの期間は一気に短縮することができるという事です。

上記は、単純に貯金だけでお金を貯めるというシミュレーションですが、実際は一部を投資に回しながら貯めていくという事がFIREへの近道ですので、上記の年数より早くFIREが見えてくると思います。

平均年収でFIREすることは可能なのか?

厚生労働省の調査によると、2020年日本人の平均年収は436万円とのことです。

独身・共働き・こどもの人数など、世帯構成は様々なので、一概に言うことはできませんが、単純に考えるため、単身者世帯のケースを想定しましょう。

また、上記の平均年収は50代以上の人も含まれるため、実際にFIREを目指すもっと下の年代の年収はさらに低いと考えられるため、今回のケースは下記のとおりとします。

・年収400万円→(社会保険料、税金が引かれ、手取りは320万円と想定)

・月の生活費20万円(年間20万円×12月=240万円)

・毎年の貯金額 320万円-240万円=80万円

この条件の場合、年間生活費が240万円なので、240万円×25年=6,000万円がFIREに必要な資金となります。

そして、年間で貯蓄できる金額は80万円となるので、このケースのままFIREするというのは、ほぼ不可能ということが分かります。

単純計算で75年という途方もない年数がかかります。

そこで、考えられる打開策が下記になります。

- 生活費を下げる

- 収入減を増やす

- 投資をする

生活費を見直そう!

生活費といっても、様々なものがあります。

住居費・食費・車関係・通信費・光熱水費・保険料…様々な費目の出費がありますよね。

その中で、削っても生活の満足度が下がらないものを見つけて、なるべく生活コストを抑えましょう!

特に、住居費・車関係・保険料は大きな金額を占めることが多いので、本当に必要なものかどうか見極めて、満足度が下がらない程度に節約できるよう心がけましょう。

固定費を下げることができると、一気に貯蓄率は上がります。

収入源を増やそう!

会社からの給与だけでは、社会保険料・税金等を引いた手取り額は額面年収からかなり低くなってしまいます。

ここは思い切って他の収入減を増やすということにもチャレンジしてみましょう!

会社員の方は副業という手段が考えられます。公務員でも副業を…というのは本当はアウトですけど、バレないようにする手段はいくらでもあります。

FIREを目指すなら、収入源を増やすことは必要不可欠と考えた方が良いかもしれません。

副業収入の良いところは、稼いだお金に、社会保険料がかからないということです。(税金は後々確定申告等で原則徴収されます。)

まずは月5万円を目指してみましょう。(自分に対して言っている(笑))

投資をしよう!

支出を減らして、収入を増やしたなら、手元に残るお金は増えますよね!

その増えたお金、どうしますか?

そのまま銀行に寝かしておいても、安い金利がつくだけなので、死に金にするのではなく、ぜひ投資にチャレンジしてみましょう!

今は、【NISA】や【ideco】といった投資方法があります。

これらについての詳細は、別の機会に解説したいと思いますが、簡単に言うと、利益部分に税金がかからない投資です。

通常は株式投資で利益が出たら、その利益に対して税金がかかりますが、この制度を使うと、非課税のまま運用することができるのです。

これは一般庶民が資産を築く上ではもはや必須といっていいのではないかと個人的には思っています。

また、投資は複利の効果が大きいので、できるだけ早く手をつけた方が良いでしょう。

早くから投資に回すお金が増えれば、資産を加速度的に増やすことができます!

これらを反映したと想定して、上記の【想定ケースA】を【想定ケースA’】に更新してみます。

・年収400万円→(社会保険料、税金が引かれ、手取りは320万円と想定)

+月5万円の副収入(年間60万円) → 320万円+60万円=380万円

・月の生活15万円(年間15万円×12月=180万円)

・毎年の貯金額 380万円-180万円=200万円

ざっくりと、一人暮らしの生活の満足度が下がらない程度(当然個々人により異なる価値観になるのですが…)に収入を抑えつつ、年間200万円の貯金ができるようになったと想定してみます。

これでいくと、年間の生活費180万円×25年分=4,500万円となり、必要な資金が大きく減りました。

また、毎月貯蓄できる金額も200万円となり、単純に貯金だけでFIREするとしても、4,500万円÷200万円=22.5年となります。

22.5年でも十分長いですが、先ほどの75年と比べると、明らかに現実的な数字となった事が分かります。

ほんの少し節約して、副業で収入を増やすという事だけで、これだけFIREが近づきました。

これに加えて、さらに投資も加味してみます。

・年収400万円→(社会保険料、税金が引かれ、手取りは320万円と想定)

+月5万円の副収入(年間60万円) → 320万円+60万円=380万円

・月の生活15万円(年間15万円×12月=180万円)

・毎年の貯金額 380万円-180万円-120万円(投資額)=80万円

・毎年の投資額 10万円×12月=120万円

先ほどの想定ケースに、投資を加えてみました。どんどんややこしくなりますが、あと少しお付き合いください。

なお、毎年の投資額を120万円にすることで、毎年の貯金額は200万円から80万円に減っています。

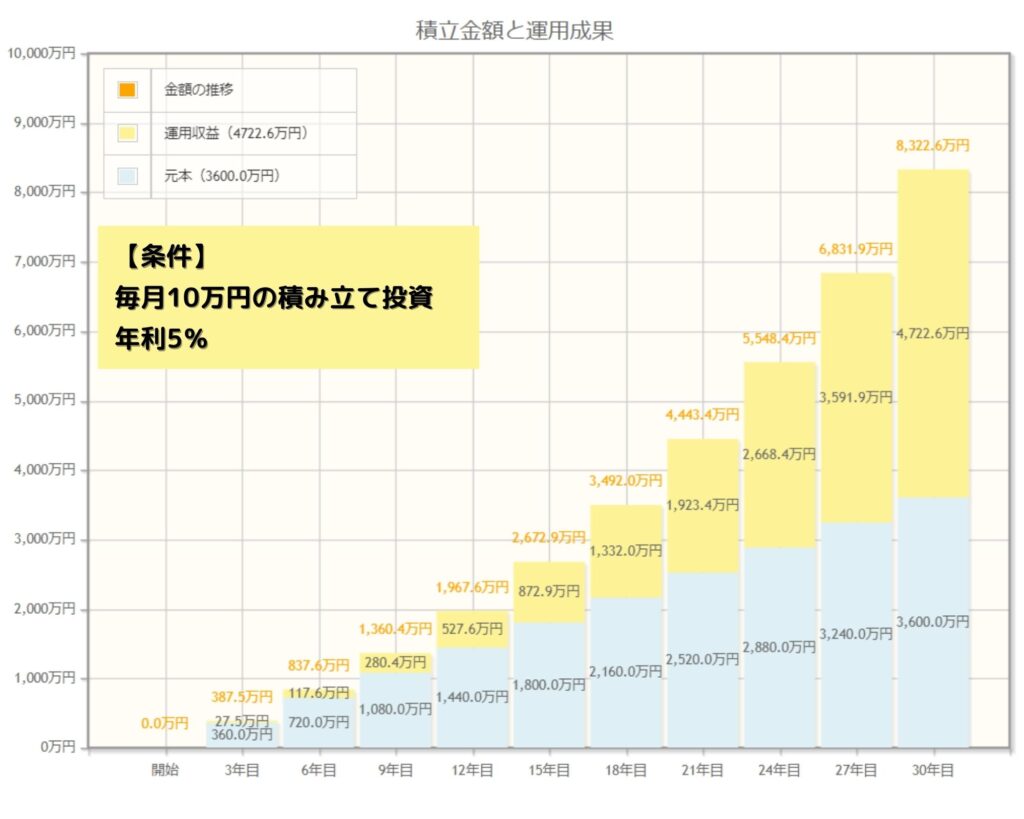

上記の表は、月10万円を投資に回して、年5%の利回りで運用したケースを想定しています。

5%というのは、過去の実績より、米国株等に投資することで得られる現実的な数値です。

この想定ケースでいくと、18年目には

・運用益 1,332万円

合計 3,492万円

3,492万円+1,440万円=4,932万円

目標の4,500万円を超えているという事になります。

数字上はこの段階でFIRE達成となります。

もちろん、机上の空論なので、こんなにうまくいくとは限りませんし、逆に実際もっと早くFIREすることができる可能性もあります。

まとめ

今回は、一般的な収入からFIREすることができるのかという、ざっくりとしたテーマでお伝えしました。

一般的な収入からFIREするという事は、

・収入源を増やす

・投資をする

という事を組み合わせることで、理論上は可能です。

今後65歳、70歳と会社の定年が延びていくことが考えられる現状において、早期に会社から脱出できるというのは、魅力的に感じる方も多いのではないでしょうか。

実際は、FIREにも種類が様々あり、完全に仕事を辞める【フルFIRE】や、フルタイムの仕事は辞めて、例えば週3程度の軽い仕事をする【サイドFIRE】というものがあります。

FIREの具体的な方法についても、今回紹介したオーソドックスな内容以外にもたくさんあります。

それらについても、本ブログで触れていきたいと思います。

それでは、長々と読んでいただき、ありがとうございました。

コメント